Автор: Евгений Лосев, инспектор отдела технических средств защиты Управления безопасности Московского банка ОАО "Сбербанк России" Безусловно, данное направление требует повышенной защищенности клиента, его денежных средств и операций. Это проявляется в оснащении банкоматов комплексными системами безопасности, включающими в себя системы охранной сигнализации, антискимминговые устройства, системы защиты от взрыва, информационные средства защиты. Большую роль в защите банкомата играет телевизионная система видеоконтроля. Видеоинформация, полученная с ее помощью, решает такие задачи, как работа с претензиями клиентов, связанными со спорными транзакциями по картам; проведение расследований сотрудниками банков, сотрудниками правоохранительных органов. Чтобы видеоинформация была эффективна, она должна на современном уровне удовлетворять требованиям по качеству: Описанная система видеонаблюдения позволяет получить видеоинформацию в момент проведения операции, а в некоторых случаях - зафиксировать действия лиц в зоне самообслуживания банкомата. Возможны варианты дополнительного оснащения банкоматов видеокамерами для обеспечения безопасности. Дополнительные камеры направляются на кардридер для фиксации действий с картами, на лицевую панель банкомата для фиксации установки нештатного противоправного оборудования (скимминг), на зону действия инкассаторов для фиксации процесса загрузки и разгрузки. И сегодня встречаются банкоматы, не оборудованные системой видеонаблюдения, но в связи с ростом числа противоправных действий гораздо реже, чем год или 2 назад. Безусловно, при установке большого числа камер защищенность банкомата возрастает, равно как и стоимость системы безопасности. В каждом конкретном случае служба безопасности сама решает, какую систему видеоконтроля стоит ставить в той или иной ситуации. Рассмотрим возможные решения по усовершенствованию систем видеонаблюдения банкоматов. Оно состоит в использовании наиболее новых и совершенных моделей камер видеонаблюдения, использующих более современные оптические и логические системы, которые позволяют получить более четкую цветную картинку высокого разрешения. Рост качества картинки должны обеспечить и новые видеорегистраторы, имеющие большие вычислительные и накопительные ресурсы и использующие более современные алгоритмы сжатия информации. На сегодняшний день такое решение не редкость. Сетевые технологии, особенно в крупных мегаполисах, позволяют иметь оперативный доступ к видеоинформации - как текущей, так и архивной, что обеспечивает удобство эксплуатации и оперативность реакции службы безопасности на возникающие ситуации. Сегодня системы видеонаблюдения, устанавливаемые в банкомат, имеют возможность реагировать на действия других систем безопасности, таких как охранная и пожарная сигнализация, система антискимминга, и на действия самого банкомата. В случае такой интеграции запись видеорегистратора начинается в результате сработки сигнализации, в случае установки скимминговых устройств или в начале сессии обслуживания клиента. При наличии интегрированного программного обеспечения банкомата и видеорегистратора запись может начаться и при несанкционированном вмешательстве в ПО банкомата. Во всех перечисленных случаях система может реагировать отправкой видеоизображения/скриншота по удаленному каналу связи в центр мониторинга службы безопасности. Предлагаемые решения помогают получить систему видеонаблюдения, позволяющую на высоком уровне решать задачи обеспечения безопасности устройства самообслуживания в целом. Евгений Аметов Руководитель проекта ООО "Энигма" Появившийся за прошедшие 5-7 лет парк оборудования и развивающийся функционал прикладного программного обеспечения позволяют построить сегодня различные алгоритмы работы системы обеспечения безопасности (сохранности) такого вида банковского оборудования, как банкоматы. Далеко не секрет, что на сегодняшний день наибольшей угрозой как для владельцев банкоматов, так и для рядового владельца пластиковой карты является скимминг. Данный вид мошенничества базируется на краже уникальных персональных данных владельцев платежных карт с последующим хищением денежных средств с карточных счетов жертв мошенников. Инструментом, с помощью которого производится несанкционированный съем данных владельцев карт, являются различного вида скимминговые устройства, устанавливаемые на банкомат и (или) рядом с ним. После успешного съема данных либо изготавливается дубликат карты жертвы мошенничества, либо эти данные предлагаются к продаже на соответствующих тематике ресурсах в сети Интернет. Методы борьбы с данным видом мошенничества включают в себя использование как аппаратных, так и программных средств. Уверен, что многие посвященные в эту тематику специалисты представляют, о чем идет речь, поэтому позволю себе опустить данную повествовательную часть. Замечу лишь, что все известные средства носят, как правило, защитный характер, препятствующий осуществлению мошенничества. Одним из оригинальных вариантов борьбы со скиммингом, на мой взгляд, является определенная степень интеграции системы доступа в помещение банкомата со средствами видеоконтроля за банкоматом. Осуществляя такую интеграцию, можно реализовать функцию блокировки в сервисной зоне самообслуживания банкомата лица, подозреваемого в осуществлении мошеннических действий. Для реализации такой функции необходимо: При наличии всех вышеуказанных совокупных условий работоспособным становится следующий алгоритм работы системы реагирования на преступные действия мошенников:

Видеонаблюдение для банкомата. Вопросы безопасности обслуживания.

Активный рост сетей удаленных каналов обслуживания (УКО) (банкоматов и информационно-платежных терминалов) различных банков вызвал серьезный рост количества и видов противоправных действий со стороны злоумышленников, направленных как на денежные средства банков, находящиеся в банкоматах и ИПТ, так и на денежные средства клиентов, использующих данные устройства. Кроме того, вместе с ростом количества клиентов, увеличилось и количество некорректных действий при использовании УКО, что влечет претензии клиентов при совершении операций.

Активный рост сетей удаленных каналов обслуживания (УКО) (банкоматов и информационно-платежных терминалов) различных банков вызвал серьезный рост количества и видов противоправных действий со стороны злоумышленников, направленных как на денежные средства банков, находящиеся в банкоматах и ИПТ, так и на денежные средства клиентов, использующих данные устройства. Кроме того, вместе с ростом количества клиентов, увеличилось и количество некорректных действий при использовании УКО, что влечет претензии клиентов при совершении операций.Видеонаблюдение в составе средств комплексной безопасности банкомата

Эффективность технологий

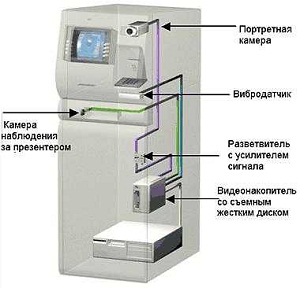

Состав системы видеонаблюдения банкомата

Рассмотрим типовую систему видеонаблюдения, установленную в банкомате. Она состоит из:

Рассмотрим типовую систему видеонаблюдения, установленную в банкомате. Она состоит из:

- миниатюрной камеры, направленной на руки и фиксирующей выдачу денежных средств;

- миниатюрной камеры, фиксирующей прием банкоматом наличности (в случае наличия такой функции в банкомате);

- видеорегистратора, обеспечивающего запись видеоизображения на встроенный электронный носитель;

- дополнительной (или заменяющей портретную) обзорной камеры,устанавливаемой над банкоматом на потолок или на стену.Решения по усовершенствованию систем видеонаблюдения банкоматов

1. Улучшение качества видеоинформации.

2. Использование сетевых технологий для удаленного мониторинга банкоматов.

3. Интеграция систем видеонаблюдения с другими системами безопасности банкомата.

МНЕНИЕ ЭКСПЕРТА

- оснащение входной двери в зону самообслуживания банкомата системой контроля доступа по банковской карте;

- наличие на контролируемом объекте видеорегистратора или контроллера СКУД, поддерживающего управление по сетевому протоколу в соответствующем программном обеспечении.

ТОО "Эгида Group"

+Связаться с нами

+- Эгида Group, ТОО

Офис в Алматы: +7 727 313 10 18 Офис в Астане: +7 7172 52 24 09 Офис в Атырау: +7 7122 35 51 12 Офис в Актобе: +7 7132 51 81 08 Офис в Шымкенте: +7 7252 37 10 79 Офис в Москве: +7 495 647 47 79 WhatsApp: +7 777 017 1874

- E-mail: info@egida.kz

![]()

![]()

![]()

![]()

© 2026 Группа Компаний «Эгида». Все права защищены.

![]()

top

Комментарии(0)

There is no comment